企业所得税第四季度怎么申报

企业每个季度都必须按时申报企业所得税,那么第四季度所得税具体要怎么申报呢?

登录电子税务局(网页端或申报端) 。

找到并选择“企税季报” 。

调出企业所得税季度申报表,根据财务数据如实填写 。

这里有个小提示,建议企业可以先申报财报,申报完成后,财报的数据可以自动导入企业所得税季度申报表,让企业的申报工作更有效率 。

复核后点击“提交申报” 。

查询申报结果,确定企业所得税成功申报 。

企业所得税第四季度亏损怎么申报你好,是可以申报的 。小规模纳税人在申报前需要先进行税盘上报汇总、清卡操作,打印报表和发票,申报的第一步登录电子税务局,登录账号,第二步查看税费种认定信息,第三步填写纳税期限,后面就是根据不同的税种填写对应的报表,等填写完提交后缴纳税款打印出完税证明才算整个流程完成

企业所得税第四季度亏损账务处理按本年度累计额申报,第四季度与前三季的金额一起填报,就是填写全年度的累计申报额 。所以第四季度亏损,也有可能前面三个季度盈利,把收入,成本费用填到季度企业所得税表中就可以 。

企业所得税如何申报操作企业所得税应该如何申报

企业所得税应该如何申报,这是每个企业的会计都需要关注的问题 。企业所得税代表着一家企业的经营状况,是每个企业都必须申报的项目 。有些新手会计可能还知道怎么申报,阅读本文,教你企业所得税应该如何申报 。

企业所得税应该如何申报1

一、20年享受了缓缴的企业和个体工商户,在21年首个申报期如何申报缴纳所得税?

1、小微企业:

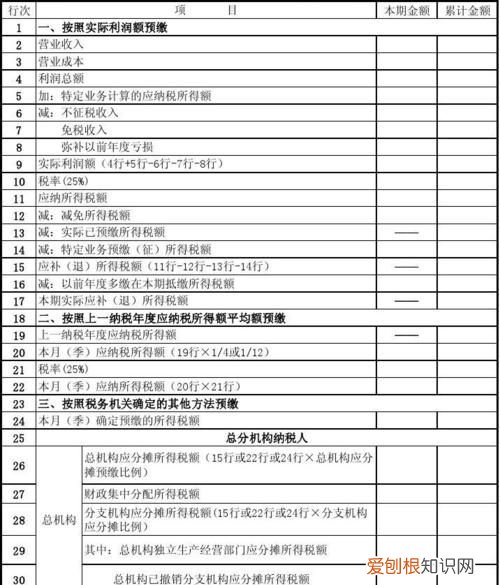

21年1月填写20年第四季度企业所得税月(季)度预缴纳税申报表时,主表的“本年累计金额”按照截止至20年四季度末的累计数据填写 。

在电子税务局申报后,查账征收企业按A类申报表主表15行“本期应补(退)所得税额(11—12—13—14—L15) 税务机关确定的.本期应纳所得税额”的数据、核定征收企业按B类申报表主表21行“本期实际应补(退)所得税额”的数据如实缴纳即可 。

2、个体工商户:

查账征收及核定征收(除定期定额户之外)的个体户在21年1月20日前填写《个人所得税经营所得纳税申报表(A表)》时,表中的“金额/比例”按照截止至20年四季度末的累计数据填写 。

在电子税务局申报后,按“十五、应补/退税额(第25行=第22行—第23行—第24行)”的数据如实缴纳即可 。实行自行申报的定期定额个体户于21年1月20日前在电子税务局(或办税大厅)“税费缴纳”下将此前暂缓缴纳的个人所得税一并缴纳 。

二、如果小型微利企业20年第二、三季度盈利需要缴纳所得税款,第四季度累计亏损的,那延缓到21首个申报期缴纳时是否需要把第二、三季度缓缴的税额补预缴呢?

根据企业所得税相关政策规定,企业预缴税款按照累计金额计算 。因此,企业在第四季度预缴申报时,应按照第一至四季度累计情况计算应纳税所得额和应缴税款,如企业累计计算的应纳税所得额为亏损,当期无需预缴企业所得税,也无需补预缴第二、三季度延缓缴纳的税款 。

三、如果不按时缴纳,会有什么后果?

逾期缴纳将会产生每日万分之五的滞纳金哦,还会承担相应的法律后果,影响个人纳税信用 。依据征管法,如果纳税人不缴或者少缴税款的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴税款百分之五十以上五倍以下的罚款 。

企业所得税应该如何申报2

1、打开国家税务局网站,点击左上角“电子税务局”登陆 。

2、选择“我要办税”——“税”—“密码登录” 。

3、 依次点击菜单【我要办税】—【税费申报及缴纳】—【企业所得税申报】—【申报】进入企业所得税申报初始化界面 。然后,根据本单位情况进行申报 。

文章插图

【企业所得税第四季度怎么申报,企业所得税第四季度亏损怎么申报】以上就是关于企业所得税第四季度怎么申报,企业所得税第四季度亏损怎么申报的全部内容,以及企业所得税第四季度怎么申报的相关内容,希望能够帮到您 。

推荐阅读

- 凝香膏有什么作用

- 全麦粉是高筋粉还是低筋粉

- 姨妈色口红适合什么肤色

- 女生学什么专业比较好

- 地漏是什么时候安装的 地漏什么时候安装合适?安装细节不容小觑

- 滑雪过程中足踝或手腕扭伤了应该怎么做 在滑雪场扭伤足踝和手腕不能怎么做

- 焦糖色鞋子怎么搭配

- 衣服上有油漆干了用什么可以洗掉

- 在大学什么时候可以调专业