文章插图

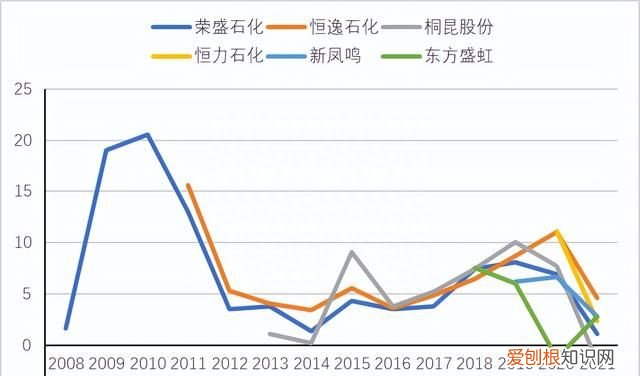

在暴利的诱惑下,从大约2010-2014年开始,涤纶企业纷纷跨界入场PTA,扩产一直持续到现在还未结束,将PTA从供不应求打到了远远过剩 。2021年底,国内PTA产能达到7309万吨,需求量仅为约5000万吨,产能过剩,但仍有大量在建及规划产能,2022年至2024年,市场还将有3690万吨的PTA产能投产 。过剩导致了PTA价格的持续下跌,时至今日,PTA纯粹只能赚到辛苦钱,毛利率只有几个点,可能还不如卖白菜挣钱 。下图展示了各涤纶企业PTA板块的毛利率 。

文章插图

既然PTA挣不到钱,各巨头们又往上看上了PX 。PX曾经也非常能挣钱,下图展示了涤纶产业链的利润情况,深色阴影表示做PTA-涤纶的价差(收益),红色曲线表示做PX-PTA-涤纶的价差 。可见2018年之前,PX都一直有非常好的收益 。然而,自2019年起,随着涤纶巨头的进入,中国PX产能进入快速增长期 。当年,恒力石化、浙江石化和盛虹集团等民营炼化一体化项目集中投产 。快速投产带来了PX价格的持续回落,目前,PX已经基本没什么利润,这一点也可以从图中得到体现 。

文章插图

目前,各大巨头们又把目光放到了最前端的炼油环节,目前已知的装置包括位于大连的恒力石化(600346)2000万吨炼化装置、位于舟山的浙江石化4000万吨炼化一体化项目、位于文莱的恒逸石化(000703)800万炼化一体化项目和位于连云港的东方盛虹(000301)1600万吨炼化一体化项目 。再这么下去,石脑油环节恐怕也将没有利润 。如果再追求一体化的话,各大巨头可以考虑去挖石油了 。

一体化最大的优势是可以减少供应链波动的风险,增厚利润则是个伪命题,特别是大家都一体化的时候 。比如你家开了一家鸡蛋灌饼店,你可以通过一体化进入面粉和鸡蛋环节,当然还可以再往前到种麦子和养鸡环节,这样虽然能增加会计利润,但一体化也需要更多的资本,进入陌生领域,你的资本利用率十有八九非升反降 。考虑到机会成本,你的经济利润大概率是负的 。

【全球涤纶产能一览表】对于涤纶巨头而言,如果大家都没有一体化,唯独你一体化了,这是一种优势,特别当原料还是供不应求的时候 。然而,如果全行业都一体化了,超额收益就不存在了 。行业中唯一没有实现PX一体化的新凤鸣,这几年活的也挺好 。

三、变化在哪里

炒股最在意边际变化 。

作为一个万亿规模的大行业,除了原油价格的波动,涤纶太难发生重大的边际变化 。单个工厂的检修和不可抗力对行业影响有限,你也不能指望全国人民突然多买一倍的衣服或者多喝一倍的可乐 。

就2022年而言,上半年由于油价高涨和新冠疫情,涤纶行业进入了至暗时刻 。随着原油回到年初的水平,以及新冠疫情的恢复,叠加金九银十下需求的恢复,涤纶在短期内会得到一定程度的边际改善 。但说句实话,这种改善可能相对有限,毕竟巨头们都太大了 。

和其他并不性感的行业一样,涤纶行业公司有着极低的市盈率和较高的分红率 。行业其实非常稳定,哪怕在2022年上半年这样的至暗时刻,行业内公司普遍也有几亿到几十亿的利润 。这些公司账面上普遍也有一两百亿的现金,具有极高的安全边际和稳定的现金流,并能在需要的时候轻松投资几十亿出去 。但同时不要忘了,这些公司对行业有着敏感的嗅觉和完善的产业链,除了涤纶以外,它们还能适时转向生产其他产品,2020年它们快速转向了口罩原材料生产 。时至今日,在新能源和半导体产业链上,也经常能看到它们的身影,这些都会成为它们新的增长点 。

推荐阅读

- 冬至怎么发朋友圈说说 适合冬季节气发的祝福语文案

- 祝福自己的浪漫句子

- 联强地暖分水阀数字怎么设置

- 抖音很火的结婚祝福语 闺蜜结婚祝福语朋友圈简短文艺暖心特别窝心

- 北京环球影城可以带打火机吗

- 电饭锅焖排骨

- 门窗厚度是多少

- 八字短句刺心 八字精辟短句

- 快递公司用什么消毒包裹