资本性支出包括哪些

资本性支出是指通过它所取得的财产或劳务的效益;可以给予多个会计期间所发生的那些支出 。这类支出应予以资本化,先计入资产类科目,然后,再分期按所得到的效益,转入适当的费用科目 。

在企业的经营活动中,供长期使用的、其经济寿命将经历许多会计期间的资产如:固定资产、无形资产、递延资产等都要作为资本性支出 。即先将其资本化,形成固定资产、无形资产、递延资产等 。而后随着他们为企业提供的效益,在各个会计期间转销为费用 。如:固定资产的折旧、无形资产、递延资产的摊销等 。

事业单位其他资本性支出包括哪些“其他资本性支出”类科目反映除发展与改革部门以外其他部门安排的用于购置固定资产、战略性和应急性储备、土地和无形资产,以及购建基础设施、大型修缮和财政支持企业更新改造所发生的支出 。

该科目下设款级科目与“基本建设支出”类下设款级科目相差不大,具体包括:房屋建筑物购建、办公设备购置、专用设备购置、交通工具购置、基础设施建设、大型修缮、信息网络购建、物资储备、其他资本性支出 。

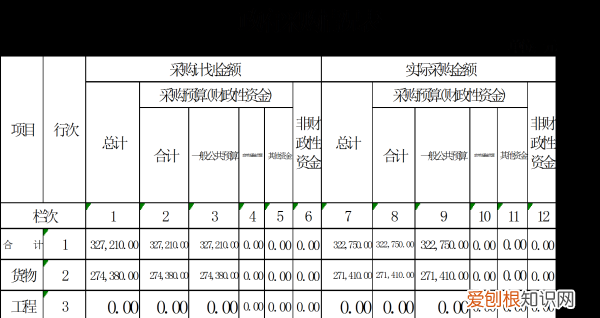

文章插图

扩展资料:

资本性支出用于购买或生产使用年限在一年以上的耐用品所需的支出,其中有用于建筑厂房、购买机械设备、修建铁路和公路等生产性支出,也有用于建筑办公楼和购买汽车、复印机等办公用品等非生产性支出 。

资本性支出是通过它所取得的财产或劳务的效益;可以给予多个会计期间所发生的那些支出 。因此,这类支出应予以资本化,先计入资产类科目,然后,再分期按所得到的效益,转入适当的费用科目 。

在企业的经营活动中,供长期使用的、其经济寿命将经历许多会计期间的资产如:固定资产、无形资产、递延资产等都要作为资本性支出 。即先将其资本化,形成固定资产、无形资产、递延资产等 。而后随着他们为企业提供的效益,在各个会计期间转销为费用 。如:固定资产的折旧、无形资产、递延资产的摊销等 。

资本性支出是什么意思资本性支出是指取得的财产或劳务的效益可以及于多个会计期间所发生的那些支出 。资本性支出是一家公司为了扩展业务进行的主要投资 。包括购置长期资产,如设施和生产设备等 。通常情况下,它们都是一次性的消费 。在企业的经营活动中,供长期使用的、其经济寿命将经历许多会计期间的资产如:固定资产、无形资产、递延资产等都要作为资本性支出 。

资本性支出可进一步细分为“维护性资本支出”和“增长性资本支出” 。前者是指使得现有资产能够维持企业当前生产经营水平所需要的资本支出,后者主要用于购买新的资产或扩大现有资产的规模 。

简单理解,可以想象有一个既有出水又有进水的水池,出水代表折旧,如果维持水池的水位不变,那进水可以看做成维护性资本支出,如果水位在上升,那额外多出来的进水就是增长性资本支出 。

资本性支出与折旧对企业现金流的影响:最初,因为资本性支出花费大量资金,现金流会低于净利润;随着企业经营,因为折旧是非现金的费用支出,现金流会高于净利润 。

资本性支出包括哪些包括构成固定资产、无形资产、递延资产的支出 。

如,购置运输设备的支出,由于运输设备能使用于几个年度,其支出应记入“固定资产”科目 。运输设备的支出,按其损耗程度,通过计提折旧分年摊入各年成本、费用 。这个会计处理方法,称为折旧或摊销 。把支出记作资产的办法,称为资本化 。资本性支出不同于收益性支出,前者由各受益年度的营业收入分摊负担,后者全部由当年营业收入补偿 。区分资本性支出和营业性支出,是为了正确反映资产的价值和正确计算各年损益 。如把资本性支出作为收益性支出,结果是少计了资产价值,多计了当年费用,虚减当年利润;反之,则多计了资产价值,少计了当年费用,虚增当年利润 。在实际工作中,为了简化会计处理,有时把小于一定金额的资本性支出,也作为收益性支出处理 。

推荐阅读

- 大学生srp项目是什么

- 一般护肤需要用什么 基础护肤需要什么护肤品

- 防晒粉底液可以代替防晒霜吗 防晒粉饼可以代替防晒霜吗

- 防晒和隔离一起用会有什么副作用? 防晒和隔离要一起用吗

- 没开封的粉底液过期了还能用吗 粉底液过期了还能用吗

- 鸡蛋蜂蜜敷脸多长时间能洗 蛋清加蜂蜜敷脸敷多久

- 秋季脸上起皮干燥怎么办 春天脸上起干皮怎么办

- 底妆有什么用 底妆的作用是什么

- 纯补水的面膜可以天天敷吗 补水保湿面膜可以天天敷吗