【zoom平台估值】可以说每一个公司在发展初期都有做平台的野心,因为平台型公司是目前看上去是唯一的能够拓宽护城河的发展模式 。拿小米来讲,就是通过内部构建外部并购整合,成功从平台型公司走向生态型公司,市值已经超过7000亿港元 。Zoom目前市值900多亿美元,离千亿市值的生态型公司可以说是只有一步之遥 。

但当微软、谷歌、Facebook盯上视频会议的蛋糕时,Zoom的危机感开始更加强烈 。据seeking alpha数据显示,截至2021年3月,Zoom的全球市场份额为54%,Google Meets/Hangouts占23%、微软 Teams/Skype占21%,且后两者的比重有持续上涨的趋势 。

另外,竞争对手们的平台内部捆绑功能价格更有优势,市场唱衰者认为,视频会议产品差异化并不明显,对于小企业来说,Zoom也不是唯一选择 。ZOOM不仅迫切需要巩固在视频会议行业地位,也不得不加快构建平台甚至生态的步伐 。

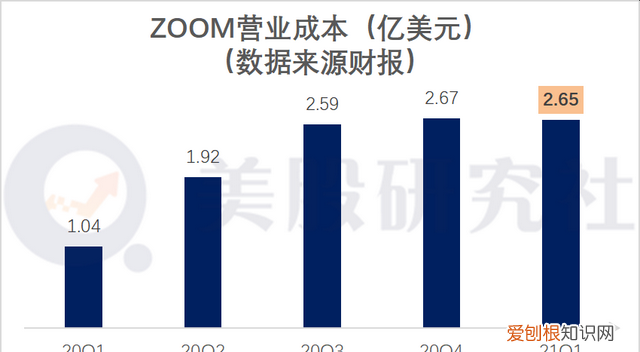

ZOOM在主营业务上也在持续发力 。今年2月,Zoom宣布推出了新款的Zoom Rooms产品,在基于软件的会议室系统上,可将现有的显示面板变成一个可触摸的Zoom Rooms 。但巩固护城河的这些举动让ZOOM运营成本也在不断提高,据财报数据显示,一季度运营成本2.65亿美元,同比增长155% 。

文章插图

竞争的激烈让ZOOM维持客户的难度也越来越大,很明显的是,ZOOM正在加强营销来扩大客户群,Q1的营销费用为2.46亿美元,同比增长102% 。

但对ZOOM来说,目前最大的压力是高PE带来的二级市场压力 。

市值迈入千亿美金,36倍PS的Zoom是便宜还是贵?一位华尔街的分析师认为,Zoom 在大流行高峰期以近 60 倍的销售额交易时,股价高达近 550 美元,是被严重高估的 。而现在市场正在修正 Zoom 的股价,PS为36倍 。还有一位业内人士透露:“ 由疫情外力助推带来的高增长,终非可持续,眼下的Zoom急需打破这种由外界因素决定自身营收增长与否的现状。”

但从现金流角度来看,ZOOM第一季度创造了4.542亿美元自由现金流,市场预期为2.804亿美元 。分析师Larry Cheung认为这种能力是很强大的,在他看来,能够实现 40% 以上的自由现金流利润率并且仍然保持三位数的收入增长率,在市场上是很少见的 。

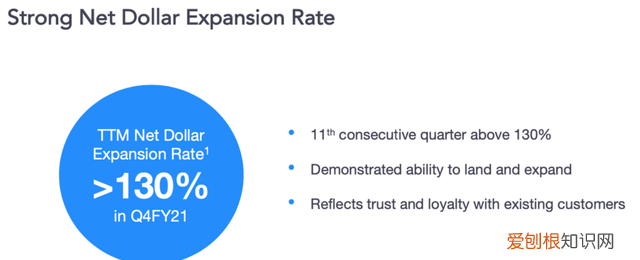

另外,在整个SaaS行业中,ZOOOM拥有较高的净美元扩张率 (NDER) 。ZOOM 的净美元扩张率一直维持在130%左右,根据NDER的意义,如果NDER高于 100%,则意味着来自现有客户的收入增加,ZOOM在财报电话会议上提到,Kimberly-Clark、Target 和 Denso三大公司的续约,提高了ZOOM的信心 。

文章插图

从资产负债表来看,ZOOM拥有15亿现金,Larry Cheung认为Zoom 若能够利用充足的资金在核心领域进行追加投资并进入产品开发的新市场,那么 Zoom仍然有机会可以继续超出市场预期 。不过华尔街的分析师们大多对ZOOM持中性态度 。

总结:从基本面来看,ZOOM的营收增长放缓但没有下降,是后疫情时代的必然,然而核心大客户并没有流失,商业价值较为凸显 。

从股价来看,市场环境的波动性对股价影响较大,疫情受益股注定后续承压,随着更多竞争者瓜分赛道蛋糕,ZOOM也并不好过 。

当下ZOOM最要紧的是利用市场份额优势拓宽业务护城河,巩固在视频会议行业地位 。另外,ZOOM的平台转型较为成功,市值接近千亿,隐由向生态型公司发展,在资金方面较为充裕,可以支撑创新和并购尝试新的市场,ZOOM在下一个季度还能否继续超出市场预期?我们拭目以待 。

推荐阅读

- 微博要如何更改备注,微博如何设置备注名称

- 页码应该咋修改,怎么修改页码数字

- 流沙河先生发现和发扬汉字之美 请问流沙河

- 酷狗音乐应该如何传歌,酷狗音乐怎么互传歌到别的手机

- 湛江北站设在哪里,湛江赤坎和霞山哪里是分界

- 奥利给有几个意思 奥利给有几种意思到底是什么

- 运通隧道全长多少米

- 贵州风俗

- 炸蟹肉棒的做法,蟹棒怎么吃法凉拌