文章插图

6. 盈利预测与估值

6.1. 关键假设

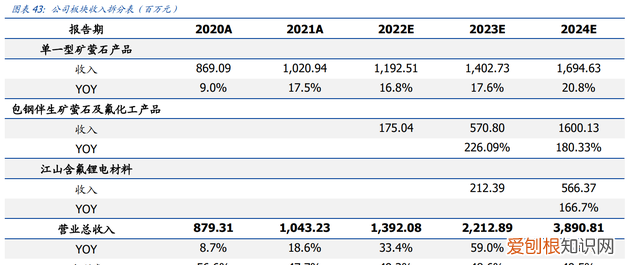

现有单一萤石矿业务:假设随江山项目 8 万吨精粉投产以及存量待开采矿山产能释放,主业产能稳步增长 。在行业供需格局逐渐趋向紧缺的背景下,价格持续上涨,成本端亦随着开采小幅上浮,整体毛利率呈增长趋势 。

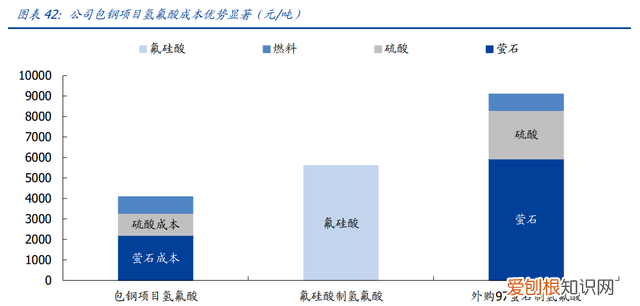

包钢伴生矿及氢氟酸业务:根据公司年报,公司 2022 年包钢项目有望建成 60 万-80 万吨/年以 90 品位为主的伴生矿产能,后续 30 万吨氢氟酸一期 12 万吨投产 。以稀土尾矿作为原材料的伴生矿成本具备一定优势,后续随着行业价格上涨毛利率增长 。

江山锂电材料业务:假设一期 6000 吨六氟磷酸锂、二期 9000 吨六氟磷酸锂,三期 10000 吨六氟磷酸锂和 LiFSI 陆续建成投产,将凭借资源端带来的成本优势,贡献盈利 。

6.2. 盈利预测

我们预计公司 2022-2024 年营业收入分别为 13.92/22.13/38.91 亿元;归母净利润分别为 3.28/5.29/8.37 亿元;对应 PE 分别为 39.4/24.5/15.4 倍 。

萤石需求受到新能源拉动,据我们测算远期可带来数百万吨级增量,供需拐点渐近 。

公司是我国萤石龙头,在持续夯实单一萤石矿行业地位的同时,公司一方面与包钢合资采选全球最大伴生矿,另一方面立足资源端延伸生产含氟锂电材料,全球萤石资源王者崛起 。

文章插图

6.3. 估值

金石资源是下游受到锂电、光伏、电子等新兴产业需求拉动的资源品——萤石的龙头,并且中长期持续向下游氟化工领域延伸 。

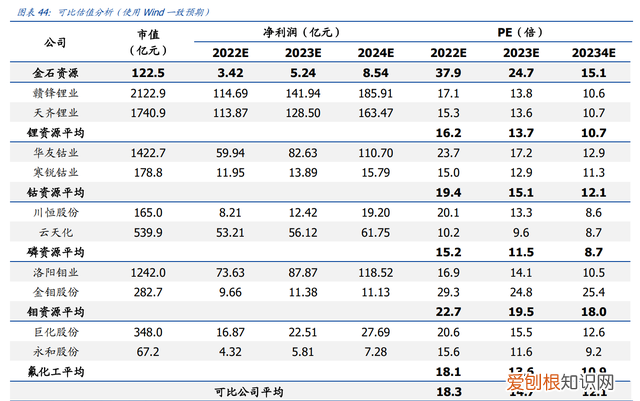

我们选取同样下游涉足新能源的资源锂、钴、磷的龙头,包括锂资源龙头赣锋锂业、天齐锂业;钴资源龙头华友钴业、寒锐钴业;磷资源龙头川恒股份、云天化 。

以及钼资源龙头洛阳钼业、金钼股份;涉足或拟涉足含氟锂电材料的氟化工龙头巨化股份、永和股份与公司进行综合可比分析 。可比公司 2022-2024 年平均 PE 分别为 18.3/14.7/12.1 倍 。

考虑到相比碳酸锂、磷矿石等其它资源品,萤石目前尚未到供需拐点,价格尚在相对低位 。

换言之,氟资源在新能源、电子产业的价值目前并没有在萤石价格上得到充分体现,而公司作为萤石资源品龙头无论是盈利弹性空间还是产量释放空间均显著,应享有更高估值水平 。

文章插图

7. 风险提示

锂电池需求不及预期 。

萤石行业未来需求增量很大一部分来自新能源锂电池,特别是电动车的增长 。若锂电池需求不及预期,将影响对萤石行业需求增长的预期 。

包钢伴生矿项目爬坡不及预期 。

包钢萤石伴生矿项目不仅是行业未来重要的新增供给,更是公司产量增长的重要贡献 。若伴生矿项目投产后爬坡不及预期,将影响对公司产量增长的预期 。

金鄂博氟化工氢氟酸投产不及预期 。

通过包钢伴生矿项目产出的低品位萤石生产氢氟酸,是公司未来持续向氟化工中下游延伸的基础 。若该项目不及预期,或将影响公司中长期产业链延伸的成长性 。

——————————————————

请您关注,了解每日最新的行业分析报告!报告属于原作者,我们不做任何投资建议!如有侵权,请私信删除,谢谢!

【开发全球最大萤石伴生矿金石资源】获取更多精选报告请登录【远瞻智库官网】或点击:远瞻智库-为三亿人打造的有用知识平台|战略报告|管理文档|行业研报|精选报告|远瞻智库

推荐阅读

- 古代给屋子降温的装置叫什么

- 孙策是怎么死的,项羽孙策李世民什么时候死的

- 美联储最新降息0.5%

- 广州50家五星级酒店汇总 广州五星级酒店

- 塑料瓶的提手别随便扔了 饮料瓶提手

- 柠檬打开后如何保存,柠檬切开后在冰箱里能保存多久

- 玻璃胶用什么可以溶解

- 早餐不建议吃米粥?提醒:除了米粥,早上请少吃这4项。

- 北京叫帝都上海叫魔都天津叫什么