文章插图

4. 短期受下游低迷压制,中长期价格中枢有望持续抬升

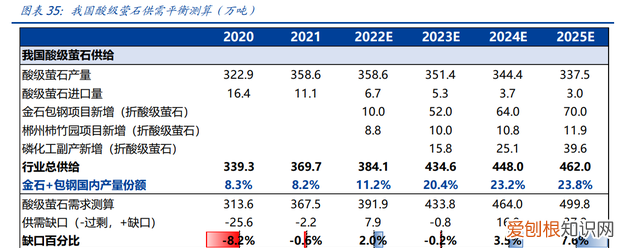

4.1. 酸级萤石供需平衡测算:供需矛盾逐步加重,金石议价能力持续增强

需求强劲拉动下,供需矛盾逐步加重 。

对于酸级萤石而言,行业需求除了传统制冷剂应用以外,新兴需求锂电、光伏、电子终端应用快速成长,经我们测算,在 2025 预计将带来相对 2021 年 132.3 万吨的新增需求 。

文章插图

供给方面,考虑到单一矿山储采比仅约10年,随着保有储量的持续减少,边际成本抬升 。后续行业供给需要依赖伴生矿、磷化工副产等供给来源 。虽然行业供给在金石包钢项目、郴州氟化学柿竹园项目的投产释放下有一定增加,但由于无论是伴生矿尾矿还是磷化工副产,都需要依赖主矿的开采速度,因此整体而言需求缺口呈扩大趋势 。

公司凭借包钢项目,行业份额快速提升,产业链议价能力持续增强 。另一方面,公司 2021 年酸级萤石产量我国市场份额约 8.2% 。通过包钢项目新增产能的持续释放,公司及公司与包钢的合资公司未来占行业份额持续提升,2025 年有望提升至 23.8%,在产业链中将会拥有更强劲的议价能力 。

文章插图

4.2. 短期受下游低迷压制,中长期价格中枢有望持续抬升

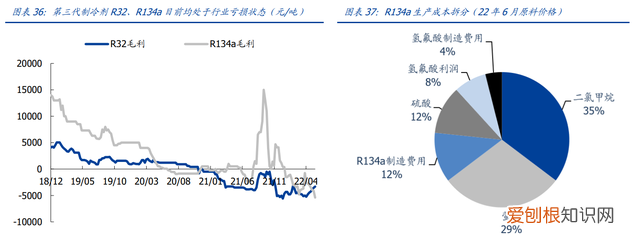

短期下游制冷剂正处于价格战末期,仍处于行业亏损状态 。一旦后续配额锁定,制冷剂走出行业亏损,将会为萤石打开涨价空间 。

短期内,萤石价格上涨的压制因素是目前第三代制冷剂正处于 2020 至 2022 年配额争夺战的最后一年,行业正经历激烈的价格战,目前第三代制冷剂的主要品种均处于行业亏损状态 。截至 6 月 17 日,R32 每吨行业平均亏损 3320 元/吨毛利润,R134a 行业平均亏损 5400/吨毛利润 。

萤石占制冷剂生产成本约 30%,短期内持续大幅的涨价或引起下游盈利空间进一步承压 。我国第三代制冷剂配额基线年为 2020 年至 2022 年三年,目前行业距离配额锁定仅半年时间 。我们认为,一旦后续配额锁定,制冷剂走出行业亏损,将会为萤石打开涨价空间 。

文章插图

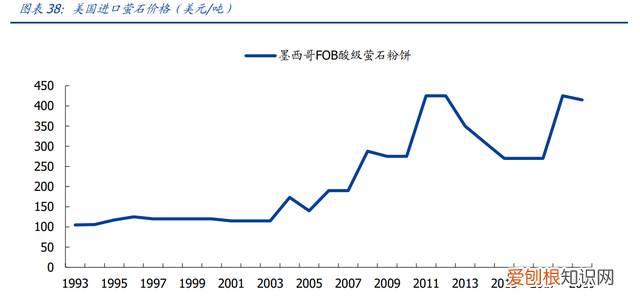

随资源保有储量减少,中长期萤石价格中枢抬升 。

历史上,萤石随着全球范围内相对供给的逐步紧缺,价格中枢持续抬升 。并且,随着萤石的开采其生产成本亦持续抬升 。以墨西哥出口美国的酸级萤石精粉为例,1993 年其均价约 105 美元/吨,经过持续的上涨,2019 年已达到约 415 美元/吨 。然而过去萤石的下游需求以制冷剂和传统应用的氟塑料为主,需求增速相对稳定 。随着萤石下游新能源需求比重的逐步增加,预计未来萤石价格有望以高于历史中枢的区间运行 。

文章插图

5. 从资源、技术、战略三角度看金石竞争力

5.1. 资源方面:单一型矿资源优质,坐拥全球最大伴生矿资源

单一矿储量占我国近四分之一,开采和加工规模领跑行业 。公司近年来萤石保有资源储量持续稳定在 2700 万吨,对应矿物量约 1300 万吨 。按照我国萤石单一矿山资源储量 4200 万吨(折算 100%氟化钙)计算,公司单一矿萤石储量占我国五分之一至四分之一 。

采矿规模 117 万吨/年 。根据行业协会的统计,公司目前是中国萤石行业拥有资源储量、开采加工规模最大的企业 。

大型矿山现有储备领跑行业 。根据国土资源部颁布的《矿山生产建设规模分类一览表》,萤石矿山生产建设规模大于等于 10 万吨矿石/年的为大型矿山,5 至 10 万吨矿石/年的为中型矿山,小于 5 万吨矿石/年的为小型矿山 。

推荐阅读

- 古代给屋子降温的装置叫什么

- 孙策是怎么死的,项羽孙策李世民什么时候死的

- 美联储最新降息0.5%

- 广州50家五星级酒店汇总 广州五星级酒店

- 塑料瓶的提手别随便扔了 饮料瓶提手

- 柠檬打开后如何保存,柠檬切开后在冰箱里能保存多久

- 玻璃胶用什么可以溶解

- 早餐不建议吃米粥?提醒:除了米粥,早上请少吃这4项。

- 北京叫帝都上海叫魔都天津叫什么